Moyen-Orient et Russie feront partie des ultimes fournisseurs d'hydrocarbures

Dans un contexte d'électrification croissante, la dépendance énergétique des pays de l'OCDE et de la Chine envers leurs grands fournisseurs d'hydrocarbures que sont le Moyen-Orient et la Russie pourrait s'accentuer. En effet, même dans les scénarios « Net Zéro », le monde continuera à consommer des énergies fossiles. Si ces consommations diminueront drastiquement par rapport à celles d'aujourd'hui, les productions de pétrole et de gaz naturel seront concentrées sur un plus petit nombre de pays.

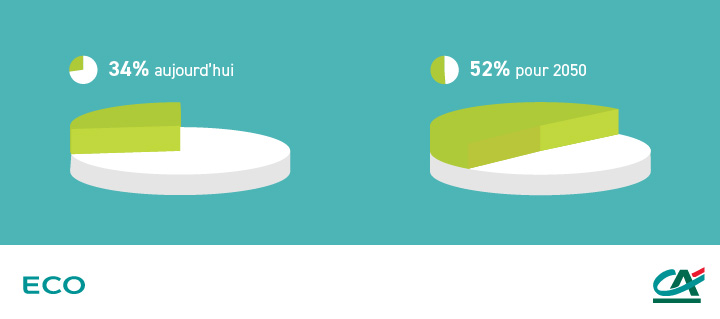

PART DE L'OPEP DANS LA PRODUCTION MONDIALE DE PÉTROLE

En effet, les pays à coûts de production élevés ne pourront plus se maintenir face à une baisse de la demande. Aussi, sur la base de leurs coûts de production et de leurs volumes de réserves prouvées en pétrole et en gaz naturel, le Moyen-Orient et la Russie feront vraisemblablement partie des ultimes fournisseurs d'hydrocarbures. L'Agence Internationale de l'Energie (AIE), dans son scénario « Net Zéro » publié en juin dernier, prévoit une augmentation de l'exposition à l'OPEP. La production du cartel représenterait 52% de la consommation mondiale de pétrole en 2050 contre 34% aujourd'hui.

Amérique du Sud, Afrique, Australie et Asie bénéficieront des besoins croissants en matière de métaux non ferreux

Le développement des énergies fossiles s'est appuyé sur l'acier. En effet, oléoducs, gazoducs, tuyauteries et équipements des installations de traitement, plateformes en mer, tankers et même voitures sont essentiellement composés d'acier. Si l'acier demeurera toujours important pour l'économie, la décarbonation va entraîner une croissance de la demande pour de nombreux métaux non-ferreux comme le cobalt, le cuivre, le lithium, les terres rares et même l'aluminium.

L'électrification, pilier de la décarbonation, nécessitera la construction de nombreux parcs éoliens et lignes électriques. Les différents scénarios « Net Zéro » se basent notamment sur un important développement de l'éolien en mer, grand consommateur de terres rares pour produire les aimants permanents, technologie actuellement privilégiée par les fabricants d'éoliennes pour des applications en mer. Les milliers de km de câbles électriques à installer seront en cuivre ou en aluminium. Les batteries indispensables à l'électrification de la mobilité et au stockage de l'énergie électrique contiendront du lithium, du cobalt, du nickel et de l'aluminium. Les voitures électriques incorporeront davantage d'aluminium que leurs ancêtres, les voitures thermiques, afin d'augmenter leur autonomie en les allégeant.

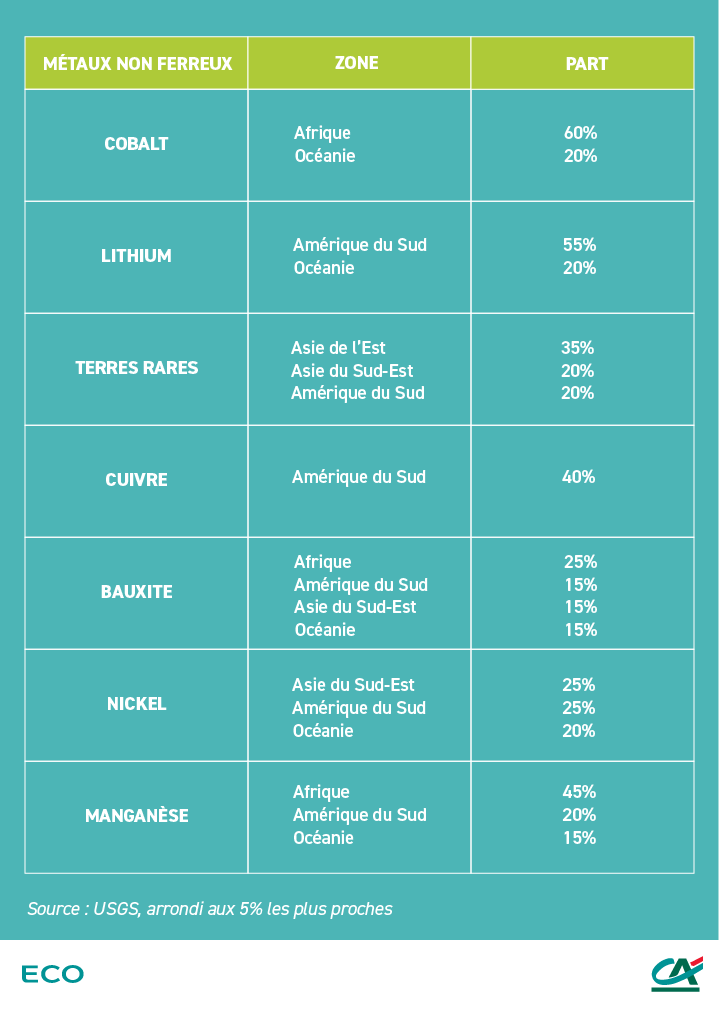

LES GRANDES ZONES DE RÉSERVES DE MÉTAUX NON FERREUX

L'analyse de la distribution des réserves de métaux non-ferreux qui participeront à la décarbonation montre l'importance de l'Amérique du Sud, de l'Afrique, de l'Australie et de l'Asie sur la future scène géopolitique internationale. Malheureusement, l'Europe ne sera pas un acteur majeur en approvisionnement de métaux non ferreux, et devra se fournir essentiellement à l'extérieur.

La géopolitique de la transition énergétique se superposera à celle du pétrole et du gaz naturel

Même si la décarbonation permettra globalement de réduire la dépendance énergétique extérieure, la géopolitique de l'énergie continuera à influencer les relations internationales.

D'une part, la majorité des pays restera dépendante des grands fournisseurs d'énergies fossiles que sont le Moyen-Orient et la Russie. Tant que les armées, et donc la sécurité des États, dépendront du pétrole, il est très vraisemblable que ce dernier demeure une énergie primaire stratégique. Seuls peut-être les États-Unis, grâce à leurs réserves de gaz naturel et de pétrole de roche-mère non encore exploitées, pourront devenir moins dépendants du Moyen-Orient pour leur approvisionnement en pétrole et gaz naturel.

La géopolitique propre à la transition énergétique se superposera à la géopolitique du pétrole et du gaz naturel qui devrait perdurer. Cette nouvelle géopolitique partagera alors avec la géopolitique pétrolière certains acteurs de premier plan, comme le Moyen-Orient et la Russie.

Consultez également la publication des Etudes Economiques "Géo-économie – Les nouveaux chemins des routes de la soie" qui fait le point et trace des perspectives.

Des gagnants et des perdants

Le Brésil, important producteur de pétrole aujourd'hui, devrait rester un acteur clé de la chaîne d'approvisionnement énergétique grâce à sa biomasse, ses ressources en terres rares, en manganèse, nickel et bauxite d'aluminium. C'est aussi le cas de l'Australie détient d'importantes réserves dans la plupart des métaux non ferreux nécessaires à l'électrification des économies. La Norvège, important fournisseur de pétrole et de gaz naturel de l'Europe, devrait aussi rester un acteur clé de la politique énergétique européenne grâce à ses ressources éoliennes et hydrauliques.

De nouveaux pays devraient apparaître sur la nouvelle scène énergétique. C'est le cas de certains pays africains comme la République démocratique du Congo, la Guinée, la Zambie en Afrique. En Amérique du Sud, le Chili sera sans doute un nouvel eldorado de l'énergie. Outre un ensoleillement exceptionnel dans certaines régions, le Chili possède aussi les plus grosses réserves de cuivre et de lithium. Cuba, troisième plus importante réserve de cobalt, suscitera peut-être un nouvel intérêt des États-Unis. En Afrique du Nord, alors que les réserves de pétrole et de gaz naturel étaient surtout concentrées en Algérie et en Libye, le Maroc et la Tunisie pourront devenir fournisseurs d'énergie de l'Europe.

D'autres pays pourraient perdre en visibilité géopolitique. Le Nigéria et l'Angola, grands producteurs de pétrole et de gaz naturel d'Afrique de l'Ouest et centrale, pourraient être victimes de la décarbonation. Produisant des hydrocarbures plus chers que ceux du Moyen-Orient, pauvres en métaux non-ferreux, bénéficiant de faibles vents et d'un ensoleillement moyen, ces deux pays se retrouveraient déclassés.

Et l'Europe ? Son avenir passe par la maîtrise des technologies de décarbonation

L'Europe bénéficiera d'une amélioration de son autonomie énergétique grâce certainement à l'éolien en mer pour l'Europe du Nord et au solaire pour l'Europe du Sud. Elle restera toutefois tributaire de ressources en énergies primaires renouvelables et en métaux non-ferreux provenant de l'étranger. Aussi, la décarbonation ne sera certainement pas pour elle synonyme d'indépendance énergétique. La maîtrise des technologies est donc un enjeu clé. Il s'agit, pour le concert européen des nations, de garder une intelligence d'avance dans un monde en mutation accélérée.